回顾2月份,国内建筑钢行情呈先抑后扬走势:前半月,期螺震荡走弱,需求启动缓慢,价格偏弱运行;后半月,期螺低位反弹,工地复工加速,价格稳步回升。总体来看,预期与现实的博弈贯穿整个2月,前低后高的价格反映了厂商心态变化,随着国内经济不断恢复向好,3月份的市场走势也充满了变数和希望。

根据生意社价格监测,普中板(材质:Q235B;规格:20)月初(02月01日)价格为4174元/吨,月末(02月27日)价格为4286元/吨,较月初涨2.68%。

根据生意社价格监测,锰板(材质:Q345B;规格:20*2200*L)月初(02月01日)价格为4372元/吨,月末(02月27日)价格为4486元/吨,较月初涨2.61%。

一、影响因素

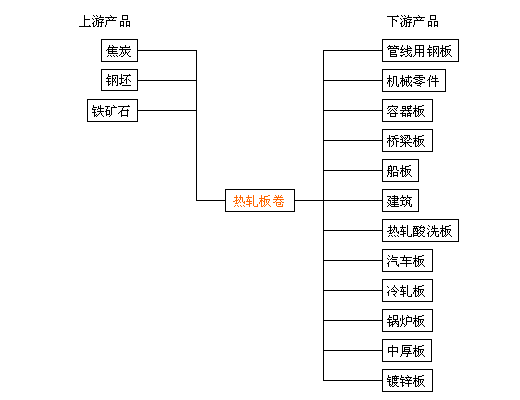

1、原材料

钢柸:2月钢柸行情整体呈上涨趋势,截止2月24日,唐山地区普碳方坯出厂价格3950元/吨,较上月末上涨90元/吨。库存方面,截止2月24日早8点,象屿正丰库钢坯库存46.75万吨,海翼宏润库钢坯库存35.33万吨,物产震翔钢坯库存32.5万吨,三个库房钢坯库存合计114.58万吨,累计较上周末下降1.73万吨。考虑,库存高压但延续降库,轧钢厂按需采购等,预计,短期内国内钢坯行情窄幅震荡调整。

焦炭:2023年2月焦炭市场价格暂稳,截止发稿山西地区准一级冶金焦价格在2482元/吨,本月价格持平。2月焦炭市场整体暂稳运行,主产区价格保持平稳,焦钢博弈心态较重。进入2月后,中上旬钢材市场表现不佳,焦炭供应略紧,下游按需采购,市场价格暂稳。进入下旬后下游钢材市场开始回暖,钢厂盈利情况得到改善对钢材采购意向略有回升,同时期焦化企业开工意向回升,原料焦煤价格小幅上涨,焦企惜售心态渐起,主产区山东、河北开启首轮提涨100-110元/吨,截止发稿暂未落地。综合来看焦企心态较强,市场气氛好转,预计焦炭价格稳中偏强运行为主。后市重点关注焦煤价格走势、焦炭库存情况以及下游钢材销售情况。

2、供应与需求

2月份,在利好政策提振下,国内需求端稳步复苏,期间期货市场震荡走强,带动投机需求释放,进入中下旬后,市场成交量逐渐恢复到正常水平。进入3月后,气温全面回升,北方工地将加快复苏,终端需求有望进一步释放,我们判断,3月份需求量季节性上升。

3、国内进出口

据海关总署数据显示,2022年12月份,我国出口钢材540.1万吨,同比增长7.5%;1-12月,我国出口钢材6732.3万吨,同比增长0.9%。进口方面,12月份,我国进口钢材70万吨,同比下降30.1%;1-12月,我国进口钢材1056.6万吨,同比下降25.9%。

总体来看,2022年,我国钢材出口量保持较高水平,虽然12月份出口呈现环比回落态势,但世界钢铁协会数据,2023年1月份,全球63个纳入世界钢铁协会统计国家或地区中,仅中国和伊朗粗钢产量会有上涨;叠加土耳其地震影响,短期内国际市场钢材需求缺口需要中国市场弥补。我们判断,今年一季度,我国钢材出口量还将维持较高水平。

二、分析与预测

在宏观面,稳增长的措施不断落地,基建和水利投资有望加速,房地产行业得到呵护,预期仍然处于回暖过程之中;在供给面,钢厂复产增多,电炉钢供应量继续回升,建筑钢产量将进一步增加;在需求端,天气全面回暖,北方工地加快复苏,终端消耗量仍有提升空间;在成本端,铁矿石价格偏强,焦炭盘整为主,废钢资源偏紧,原料成本下行的动力不足。综合来看,3月份国内建筑钢市供需两端仍将继续上升,在国内经济复苏的背景下,成本和需求不支持钢价大幅走弱。预计短期内国内中厚板及低合金板价格或将偏强运行。